【炭黑產業網】12月9日消息,12月9日,元創科技股份有限公司在深交所主板啟動首次發行申購,此次募集資金48513.17萬元,其中6000.00萬元用于補充流動資金、40000.00萬元用于生產基地建設項目、2513.17萬元用于技術中心建設項目。不過,這家主營橡膠履帶、與炭黑產業存在上下游關聯的擬上市公司,在IPO前夜暴露出多重核心矛盾。

在財務表現方面,元創科技呈現營收增長但利潤下滑的態勢。2024年營收同比增長18.19%,凈利潤卻逆勢下滑12.94%;2025年上半年“增收不增利”現象持續。利潤波動源于毛利率異常變動,2023年公司核心產品毛利率大幅提升,而同行可比公司金利隆同類產品毛利率穩中有降,且元創科技業務占比更低,毛利率波動幅度卻遠超金利隆,2024年及2025年上半年利潤下滑或與此有關。此外,公司擬募資6000萬元補充流動資金,但截至2024年末貨幣資金余額達4.57億元,且2020年至2023年連續四年分紅4536萬元,在貨幣資金充裕且持續分紅背景下,募資補流合理性存疑。

信息披露方面,元創科技存在多處數據矛盾。重要供應商蘇州寶化炭黑有限公司(寶化炭黑)的采購金額在首輪問詢回復與招股書中不一致。

據首輪問詢回復,寶化炭黑與元創股份合作時長達10年以上,元創股份對寶化炭黑主要采購炭黑N330、炭黑N220。2020年,元創股份對寶化炭黑采購金額為3,318.73萬元

而招股書(2024年6月29日版本)顯示,2020年,元創股份與寶化炭黑的交易金額分別為3,319.29萬元,兩次披露不一,兩者相差0.56萬。

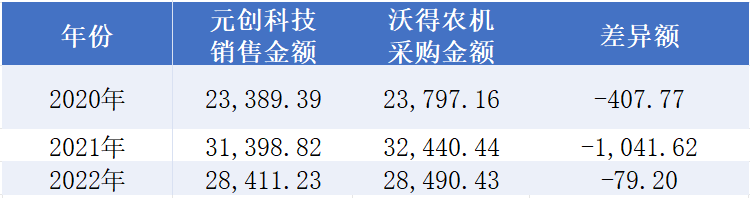

此外,元創科技與供應商溫州良工的合作時長“穿越”,首輪問詢回復稱合作16年,而溫州良工成立于2014年5月,至今也未成立超16年。核心大客戶采銷數據也“迷霧重重”,2020年至2022年,公司與第一大客戶沃得農機披露的銷售金額存在差異,產品單價更是“南轅北轍”,另一大客戶濰柴雷沃采購價也與元創科技自述售價差距顯著。同時,公司招股書與大客戶披露的往來款項持續“錯位”,2020年至2022年公司對沃得農機的應收賬款金額與沃得農機同期披露的對元創科技應付賬款存在數百萬元差異。

公司治理方面,實控人王文杰牽涉受賄案,其通過直接及間接持股合計控制公司90.93%股份,股權高度集中。臺州市椒江區法院2021年刑事判決書顯示,王文杰于2011年7月、2012年春節向涉案官員提供資金合計32.8852萬元。公司雖解釋資金源于自有資金,屬“朋友間幫助”,但難以消除外界疑慮。

元創科技在IPO前夕暴露的這些問題,直指公司財務真實性與治理合規性,后續能否合理回應市場質疑,順利登陸主板,值得持續關注。